12+

![]()

![]()

![]()

10 июня 2024

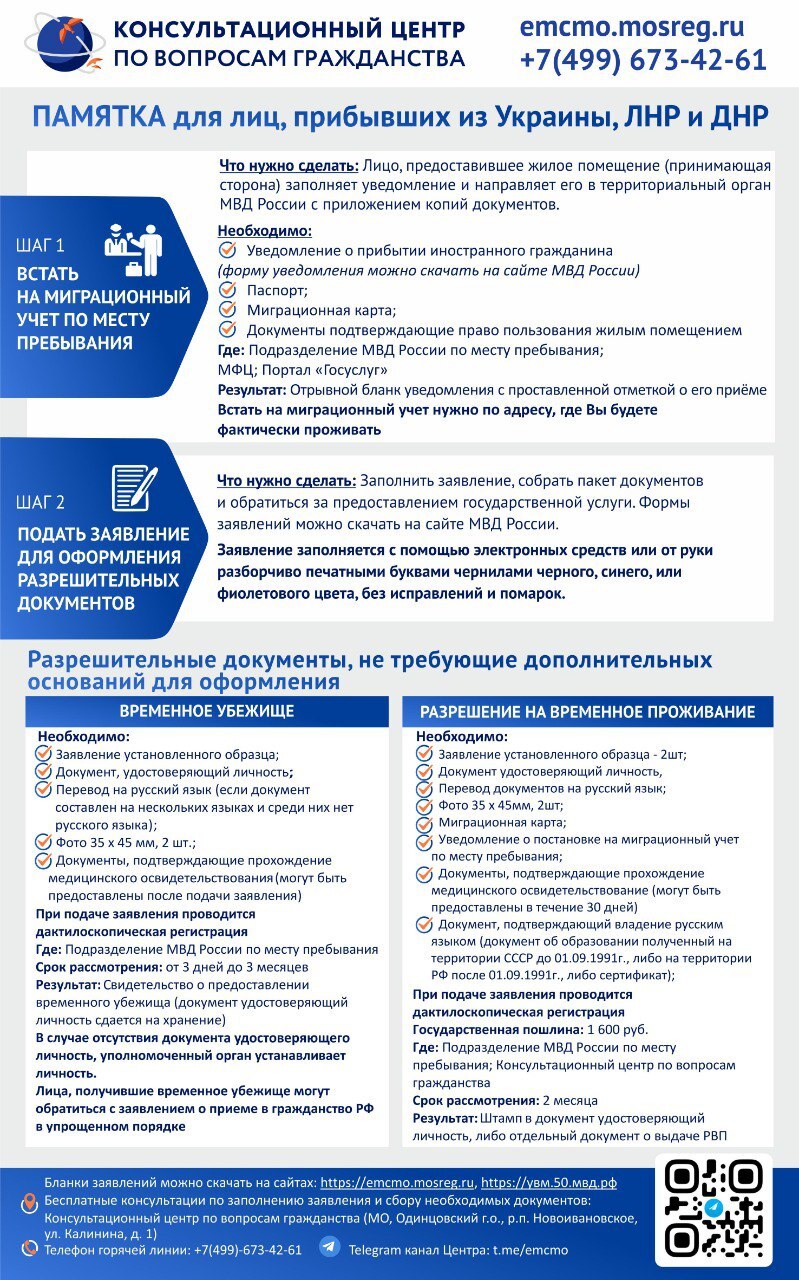

Автоматизированная упрощенная система налогообложения (АУСН)

АУСН - специальный налоговый режим, при котором отчетность почти полностью отменяется, а налоги рассчитываются автоматически.

§ Основные преимущества АвтоУСН.

- Упрощение, а в большинстве случаев отмена налоговой отчетности и отчетности вФонд пенсионного и социального страхования.

- Страховые взносы платить не нужно. Социальные гарантии обеспечиваются из бюджета.

- Не нужно отслеживать сроки подачи документов и изменения форматов документов.

- Доходы и расходы определяются по данным ККТ, уполномоченных банков и сведений, которые сами налогоплательщики указали в личном кабинете.

- Налог рассчитывается автоматически и не самим налогоплательщиком, а налоговым органом.

Часть функций налоговых агентов по НДФЛ переданабанкам.

§ Кто может перейти на АвтоУСН?

С 1 июля 2022 года – все новые индивидуальные предприниматели и организации с даты регистрации в налоговых органах, остальные ИП и ЮЛ – с 1 января следующего года. Переход добровольный.

При этом они должны одновременно соблюдать следующие условия:

- численность работников не более пяти человек,

- годовой доход не более 60 млн рублей,

- остаточная стоимость основных средств у организаций не более 150 млн рублей,

- расчетные счета открыты только вуполномоченных банках,

- зарплату выплачивают только в безналичной форме,

- не применяют другие специальные налоговые режимы.

§ Порядок и сроки уплаты налога на АвтоУСН

- Налоговый период — месяц

- Не позднее седьмого числа следующего месяца плательщику АвтоУСН следует проверить, правильно ли банк разметил операции, на основе которых будет рассчитываться налог.

- Налог рассчитывает налоговый орган. Уведомление о необходимости его уплаты налогоплательщик получает не позднее 15 числа месяца, следующего за налоговым периодом.

- Уплатить налог следует не позднее 25 числа того же месяца.

§ Объект налогообложения АвтоУСН

При переходе на АвтоУСН, а также раз в год с 1 января налогоплательщики могут выбрать объект налогообложения «доходы» или «доходы, уменьшенные на расходы».

§ Упрощение (отмена) отчетности

В налоговую больше не нужно представлять:

- декларацию по УСН,

- расчет 6-НДФЛ и справки о доходах и суммах налога физического лица,

- расчет по страховым взносам.

Кроме того, плательщикам АвтоУСН больше не нужно вести книги учета доходов и расходов в отличие от организаций и индивидуальных предпринимателей, применяющих УСН

В каких случаях отчетность остается?

- Декларация по налогу на прибыль— если налогоплательщик был налоговым агентом или выплачивал дивиденды.

- Декларация по НДС— если налогоплательщик был налоговым агентом или выставлял счет-фактуру с НДС.

При наличии сотрудников (в установленных случаях) в Фонд пенсионного и социального страхования представляются:

Сведения о трудовой деятельности (подраздел 1.1. подраздела 1 формы ЕФС-1);

Сведения о страховом стаже (подраздел 1.2. подраздела 1 формы ЕФС-1).

§ Как перейти на АвтоУСН?

- Новый бизнес

Если вы планируете начать бизнес в качестве индивидуального предпринимателя или юридического лица, то уведомление о переходе на АвтоУСН можно подать не позднее 30 календарных дней с даты постановки на учет в налоговом органе через личный кабинет налогоплательщика или уполномоченный банк.

- Действующий бизнес

Для действующих организаций и предпринимателей АвтоУСН уведомить о переходе на АвтоУСН необходимо не позднее 31 декабря предшествующего переходу года. Сделать это можно через личный кабинет налогоплательщика илиуполномоченный банк.