12+

![]()

![]()

![]()

16 июля 2024

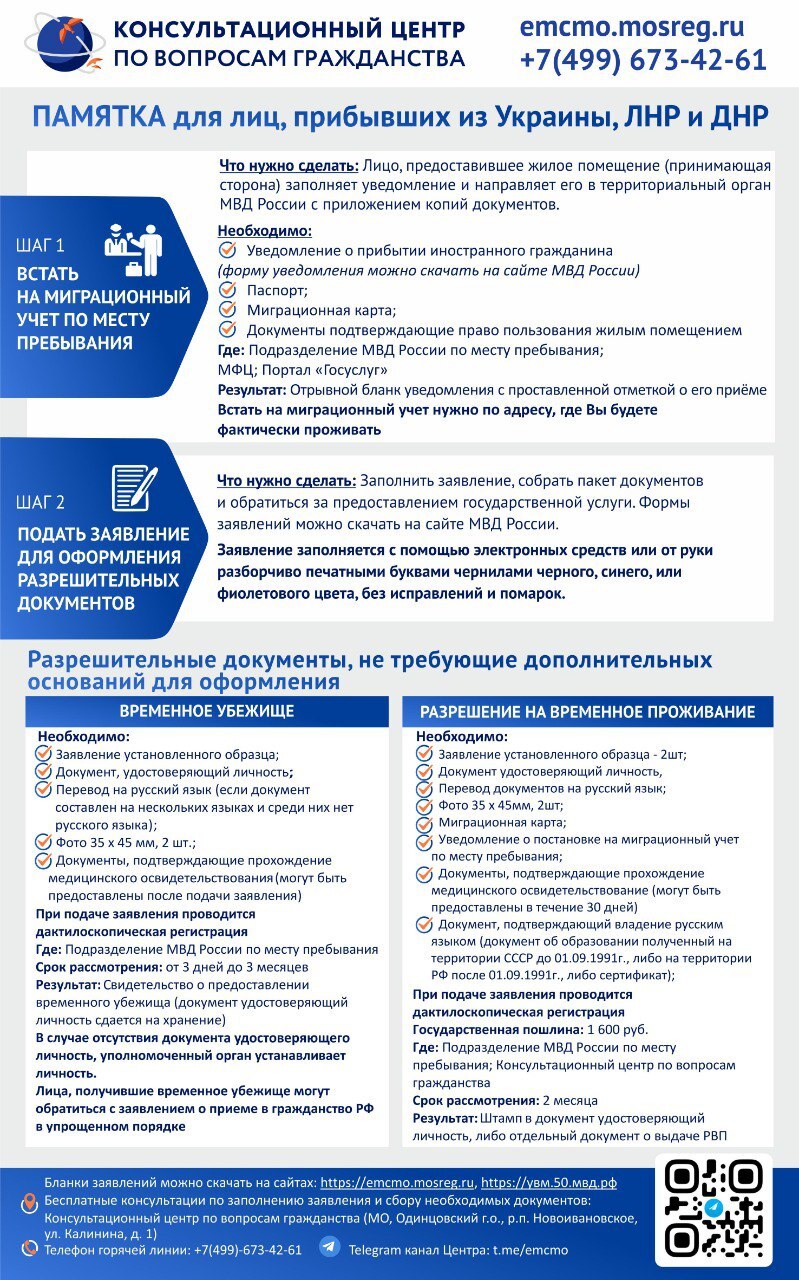

Информационный материал по ЕНС

Распорядиться положительным сальдо (переплатой) ЕНС можно следующими способами:

- в счет исполнения своих предстоящих обязанностей по уплате конкретных налогов (сборов, страховых взносов);

- в счет исполнения обязанности другого лица по уплате налогов, сборов, страховых взносов, пеней, штрафов, процентов;

- в счет погашения задолженности, не учитываемой в совокупной обязанности по уплате налогов и сборов;

- в счет исполнения решений налогового органа о привлечении к ответственности.

Для зачета суммы положительного сальдо (переплаты) единого налогового счета (ЕНС) необходимо обратиться в налоговый орган по месту своего учета с заявлением о распоряжении путем зачета сумм денежных средств (по установленному формату).

Подать заявление о зачете можно следующими способами:

Налоговый орган произведет зачет не позднее дня, следующего за днем получения заявления о зачете.

Если на момент принятия решения налоговым органом положительное сальдо ЕНС будет меньше суммы, заявленной к зачету, то зачет будет осуществлен частично в пределах положительного сальдо (остатка). Если налоговым органом будет принято решение об отказе в зачете, то налогоплательщику будет направлено сообщение об отказе не позднее рабочего дня, следующего за днем получения заявления о зачете от налогоплательщика.